Konteringsanvisning

Motala kommuns kodplan består av sju delar som syftar till att följa upp kostnader och intäkter i verksamheten. Obligatoriska koddelar är konto, ansvar, verksamhet och motpart.

Kontoplan

Konto används enligt Kommunbas kriterier. Ansvarskoden visar vilken enhet som kostnaden eller intäkten tillhör. Verksamhetskoden visar vilken typ av verksamhet det är och den är viktig för kommunens statistikinlämning (läs mer om Räkenskapssammandrag nedan) och externa redovisning.

Resterande delar är en del i den interna uppföljningsprocessen för kostnader avseende exempelvis projekt, en aktivitet eller på ett objekt.

Ta kontakt med ditt team hos Planering och uppföljning om du behöver stöttning i kontering.

Kontoplanens struktur

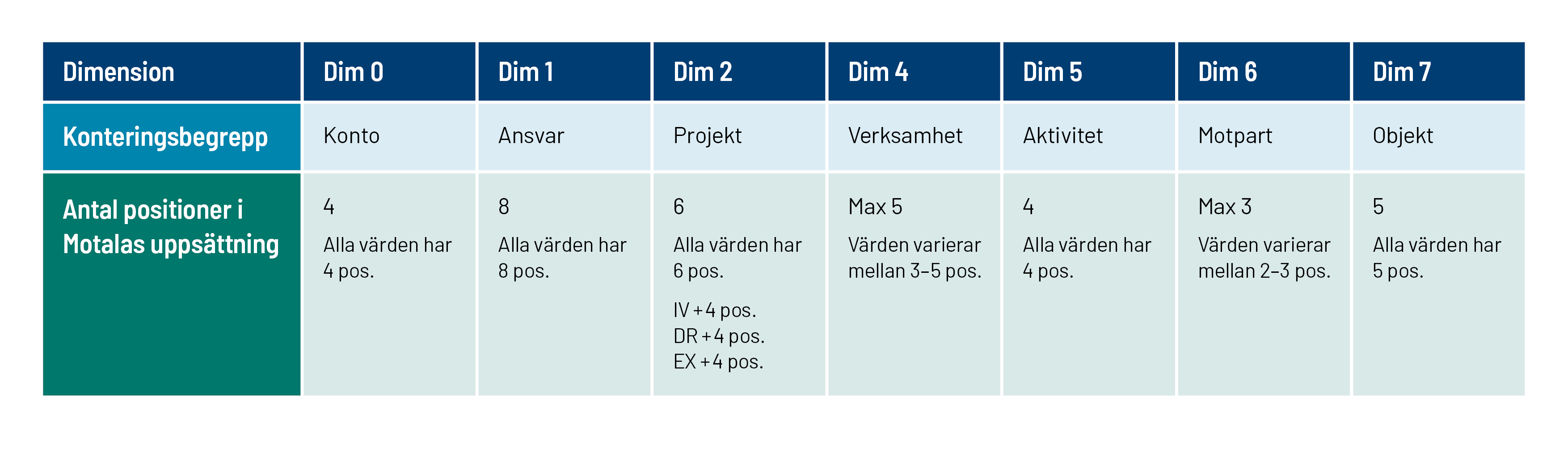

Motala kommuns konteringssträng består av

- konto (obligatorisk)

- ansvar (obligatorisk)

- projekt

- verksamhet (obligatorisk)

- aktivitet

- motpart (obligatorisk)

- objekt.

Se nedan för mer information kring de olika delarna och hur de kan används i redovisning och uppföljning.

I Unit4 finns det en uppdaterad rapport på alla koder och konton. Du hittar den under Rapporter => Delad.

Observera att det är ett levande dokument som uppdateras och därför är det bättre att ta fram nya rapporter i Unit4 än att spara ner listor.

Om du behöver kodplanerna men inte har tillgång till Unit4 kan du ladda ner dem här:

Ansvarskoden tydliggör vem som har det ekonomiska ansvaret. Ansvar följer ofta en organisatorisk struktur som gör det möjligt att se vem/vilka som är ansvariga för de kostnader och intäkter som bokförs där, det vill säga beslutsattestanter. Varje beslutsattestant ska ha minst en unik ansvarskod. En beslutsattestant kan ha undernivåer i sin ansvarsstruktur om det finns uppföljningsbehov på lägre nivå.

- Ansvar anges med åtta positioner.

- Ansvar ska anges vid all kontering.

- Anger vilken förvaltning, verksamhetsområde och enhet som ska bära intäkten/kostnaden.

Det finns åtta olika uppdelningar inom Ansvar:

- 40 XX XX XX – Kommunstyrelsen

- 41 XX XX XX – Övriga nämnder

- 42 XX XX XX – Bildningsnämnd

- 43 XX XX XX – Samhällsbyggnadsnämnden

- 44 XX XX XX – Socialnämnden

- 45 XX XX XX – Tekniska servicenämnden

- 46 XX XX XX – Vatten- och avfallsnämnd

- 49 XX XX XX – Finansförvaltning

Kommunbas är baskontoplanen för kommuner. Den grundar sig till en del på BAS-kontoplanen för företag. Den finns att ladda ned som PDF, eller Word- respektive Excel-fil för egna anpassningar på hos Sveriges kommuner och regioner (SKR).

Kommunbas uppdateras årligen så se till att ladda ner nya versioner eller läsa årets Kommunbas direkt hos SKR.

Kommunbas kan du enkelt använda som ett uppslagsverk för att se under vilka kontogrupper kostnader och intäkter ska redovisas. Där finns även information om uppföljning i RS och exempel på vad som ej ska redovisas i den kontogruppen utifrån vanliga fel som görs.

Motala kommuns kontoplan har sedan byggts på med underkonton till kontogrupperna så under varje kontogrupp finns ett antal valbara konton beroende på vilken detaljerad uppföljning vi vill göra i redovisningen.

Verksamhetskoden är grunden för all offentlig statistik kring hur kommunens kostnader och intäkter fördelas på olika verksamheter. Det innebär att den ligger till grund för många politiska beslut gällande kommunens finansiering. Verksamhet motsvaras i princip av verksamhetsindelningen i KommunBas.

- Verksamhet anges med fem positioner.

- Obligatorisk på alla resultaträkningsposter (konto 3-9)

- Verksamhetsindelningen är nationell och regleras av SCB. Strukturen ger underlag för nationell statistik.

- Ska tala om vilken typ av verksamhet som kostnaden tillhör och följer en struktur som kommer från RKR, se exempel nedan:

2 XX XX – Infrastruktur, skydd mm

2 49 XX – Gator vägar & parkering

2 49 04 – Beläggningar

Det finns åtta olika uppdelningar inom Verksamhet.

1 XX XX – Politisk verksamhet

2 XX XX – Infrastruktur, skydd m.m

3 XX XX – Fritid och kultur

4 XX XX – Pedagogisk verksamhet

5 XX XX – Vård och omsorg

6 XX XX – Särskilt riktade insatser

8 XX XX – Affärsverksamhet

9 XX XX – Gemensamma lokaler och verksamheter

Aktivitetskod används för att beskriva sammansatta kostnads- och intäktskonto som till exempel snöröjning, fortbildning, friskvård och läromedel. Man kan lägga upp egna Aktiviteter för att följa en viss typ av kostnader/intäkter.

- Aktivitet anges med fyra positioner.

Det finns nio olika uppdelningar inom Aktivitet.

1 X XX – Kommunledning/Hyresdebitering

2 X XX – Vård och omsorg

3 X XX – Kultur och Fritid

4 X XX – Fastighet

5 X XX – Plan och miljö

6 X XX – Bildningsnämnden

7 X XX – Tekniska nämnden/Vatten- och avfallsnämnden

8 X XX – Personal

9 X XX – Kommungemensamt

Projektkod används för att särredovisa investerings- och driftprojekt. Ett projekt ska ha en start- och sluttidpunkt och en avgränsad beslutad finansiering – internt eller externt. Projekten behöver inte vara kopplat till ett räkenskapsår utan kan pågå under en längre period. Projekt 1-2 kombineras med motpart 2xx (interna investeringar) vid registrering av interna investeringar, i övrigt ska inga motparter anges.

- Projekt anges med sex positioner.

- Projekt används för att kunna särredovisa en viss händelse.

- Det ska finnas ett beslut för att ett projekt ska läggas upp.

- Ett projekt har en avgränsad finansiering (internt eller externt)

Det finns åtta olika uppdelningar inom Projekt.

1 X XX – Investeringar anläggningar

2 X XX – Investeringar maskiner och inventarier

3 X XX – Driftprojekt

4 X XX – Driftprojekt

5 X XX – Driftprojekt

6 X XX – Driftprojekt

7 X XX – Driftprojekt

8 X XX – Driftprojekt

Objektskod används, likt koddelen Projekt, för att särredovisa vissa kostnader/intäkter kopplade till en specifik händelse. Skillnaden mellan Objekt och Projekt är att Objekten alltid ska vara kopplat till något fysiskt, till exempel fastigheter, anläggningar och fordon.

- Objekt anges med fem positioner.

- Används för att koppla kostnader till ett fysiskt objekt.

Det finns sju olika uppdelningar inom Objekt.

1 XX XX – Fastigheter

3 XX XX – Fordon, maskiner/investar

4 XX XX – Inventarier och maskiner

5 XX XX – Anläggningar

6 XX XX – Egna medel mm

7 XX XX – Fonder/Brukare

9 XX XX – Övrigt

Motpartsbegreppet pekar ut vem som är motpart för en transaktion. Motpartsbegreppet används dels för eliminering av interna poster i kommunen och kommunkoncernen men framförallt används motparter för statistikuppgifter till SCB . Motpart anges också för att skilja på interna och koncerninterna transaktioner från externa.

- Motpart anges med två-tre positioner.

- Strukturen ger underlag för nationell statistik.

- Är viktigt för att kunna göra koncernredovisningen för kommunen och de kommunala bolagen.

Motala kommun har valt att följa nationell standards intervall med underindelning av motpartskoder enligt nedan.

1-4 Kommuninterna enheter

Här har vi delat in interna motparter i dels organisatoriska enheter men också en uppdelning på interna investeringar. Dessa motparter ska användas vid interndebiteringar och vid interna investeringar i samband med IV-projektkod.

5-7 Extern motpart, kommunägda företag

Med kommunägda företag avses de bolag, föreningar med flera som en kommun ska ta med i de sammanställda räkenskaperna (koncernredovisningen) exklusive kommunalförbund. Kommunägda företag med mera inom andra kommuners kommunkoncerner redovisas i gruppen privata företag.

8 Extern motpart, övriga inom Sverige

SCB efterfrågar intäkter vid försäljning av verksamhet specificerade på denna motpart tillsammans med motparter i intervall 5–7 totalt och ytterligare specificerat på motpart regioner och motpart Kommuner.

81x–87x Extern motpart, övriga inom Sverige

81 Staten och statliga myndigheter

Med staten avses statliga myndigheter, allmänna försäkringskassor med flera vars organisationsnummer börjar med 2021, 2022, 2420 eller 2620. Även stiftelser och fonder som kontrolleras av staten, som t.ex. Allmänna arvsfonden, redovisas här. SCB efterfrågar intäkter för driftsbidrag specificerade på denna motpart. SCB efterfrågar kostnader för köp av huvudverksamhet specificerade på denna motpart.

811 Skolverket

Skolverkets organisationsnummer är 202100-4185. SCB efterfrågar intäkter för driftsbidrag specificerade på denna motpart.

812 Socialstyrelsen

Socialstyrelsens organisationsnummer är 202100-0555. SCB efterfrågar intäkter för driftsbidrag specificerade på denna motpart.

813 Migrationsverket

Migrationsverkets organisationsnummer är 202100-2163. SCB efterfrågar intäkter för driftsbidrag/kostnadsersättningar specificerade på denna motpart.

814 Arbetsförmedlingen

Arbetsförmedlingens organisationsnummer är 202100-2114. SCB efterfrågar intäkter för driftsbidrag/kostnadsersättningar specificerade på denna motpart.

815 Försäkringskassan

Försäkringskassans organisationsnummer är 202100-5521.

82 Kommuner

Kommuner har organisationsnummer som börjar på 2120. SCB efterfrågar intäkter för driftsbidrag specificerade på denna motpart. SCB efterfrågar intäkter vid försäljning av verksamhet specificerade på denna motpart. SCB efterfrågar kostnader för köp av huvudverksamhet specificerade på denna motpart.

83 Kommunalförbund och SKR

Kommunalförbund har organisationsnummer som börjar på 2220. SCB efterfrågar kostnader för köp av huvudverksamhet specificerade på denna motpart.

84 Regioner

Regioner har organisationsnummer som börjar på 2321. SCB efterfrågar intäkter för driftsbidrag specificerade på denna motpart. SCB efterfrågar intäkter vid försäljning av verksamhet specificerade på denna motpart. SCB efterfrågar kostnader för köp av huvudverksamhet specificerade på denna motpart.

85 Ideella föreningar och stiftelser

I denna grupp ingår föreningar och stiftelser. Med föreningar avses t.ex. politiska partier, samfällighetsföreningar och andra ideella föreningar. Ekonomiska föreningar, t.ex. bostadsrättsföreningar, redovisas under motpart privata företag. Med stiftelser avses stiftelser som t.ex. familjestiftelser samt övriga stiftelser och fonder. De stiftelser som ingår i ”kommunkoncernen” redovisas dock under kommunägda företag. I denna grupp ingår även ideella organisationer och registrerade trossamfund (församlingar/kyrkor). SCB efterfrågar kostnader för köp av huvudverksamhet specificerade på denna motpart.

86 Enskilda (personer, hushåll)

Dessa kan vanligen identifieras genom personnummer. Här ska ej personer med enskild firma redovisas, utan dessa redovisas under motpart privata företag. SCB efterfrågar kostnader för köp av huvudverksamhet specificerade på denna motpart.

87 Privata företag

Med privata företag avses alla företag förutom de som tillhör den egna ”kommunkoncernen”. Här ingår t.ex. aktiebolag, handelsbolag, ekonomiska föreningar samt enskild firma. Här ingår även kooperativ (t.ex. personalkooperativ, föräldrakooperativ), och ekonomiska föreningar, t.ex. bostadsrättsföreningar. SCB efterfrågar kostnader för köp av huvudverksamhet specificerade på denna motpart.

9 Extern motpart, utlandet

I detta intervall redovisas motparter som markerar kommunens transaktioner med utländska företag och organisationer. Om underindelningen nedan används kan koddelen även användas i samband med upprättande av momsdeklarationer. SCB efterfrågar kostnader för köp av huvudverksamhet och kostnader för bidrag specificerade på motpart utlandet. En underindelning av intervallet kan göras genom följande indelning:

91 Företag och organisationer inom länder inom EU

Med denna motpart redovisas transaktioner med företag och organisationer inom länder inom EU. Transaktioner med Organisationen EU redovisas dock med motpart 92.

92 Organisationen EU

Med denna motpart redovisas transaktioner med organisationen EU.

95 Företag och organisationer inom länder utanför EU

Med denna motpart redovisas transaktioner med företag och organisationer inom länder utanför EU

Alla önskemål om ändringar eller nyupplägg av koder ska beställas på en särskild blankett. Denna ska sedan kontrolleras och godkännas av planering och uppföljning innan beställningen skickas vidare till redovisningsenheten för hantering.

Konto, verksamhetskoder och motpart ska godkännas av ansvarig samordnare för RS-redovisningen så vi kvalitetssäkrar att vi följer den nationella standarden.

Koder för den interna uppföljningen, aktiviteter och objekt, ska stämmas av med respektive kundteam på planering och uppföljning så vi följer den struktur som är uppsatt och kvalitetssäkrar att de koder som finns också används och används på rätt sätt för uppföljningen.

RS står för Räkenskapssammandrag, det vill säga ekonomiska uppgifter som alla kommuner är skyldiga enligt lag att lämna till Statistiska centralbyrån, SCB.

Syftet är att på kommun- och riksnivå få tillförlitlig information om kommunernas ekonomi, både nuläge och utveckling. Statistiken används främst av regering och riksdag, statliga myndigheter, kommuner, SKL samt EU. Den utgör underlag för beslutsfattande på riksnivå som har en direkt påverkan på kommunal nivå och vår verksamhet.

RS används också för den kommunala kostnadsutjämningen och LSS-utjämningen.